Asia Times: Este Hormuz Suezul dolarului american?

Bogdan Alexandru Duca, analist politic

05.06.2026

În zilele caniculare ale verii anului 1956, Gamal Abdel Nasser a anunțat naționalizarea Canalului Suez. Mișcarea a declanșat invazia Egiptului de către o forță comună a trupelor britanice, franceze și israeliene, scrie Asia Times.

Deși operațiunea militară a fost un succes, a fost un dezastru diplomatic. Condusă de Statele Unite, comunitatea internațională a condamnat războiul, forțând în cele din urmă o retragere umilitoare.

Aceste consecințe financiare ulterioare au fost devastatoare pentru lira sterlină. Intrând în criză cu o povară semnificativă a datoriilor și solduri externe fragile, pierderea încrederii în lira sterlină a dus la vânzări masive de bani.

Deja retrogradată la statutul de monedă de rezervă secundară încă de atunci, criza a fost practic cuiul final în sicriul statutului lirei sterline ca monedă globală.

SUA se află în aceeași poziție economică ca și Regatul Unit la mijlocul anilor 1950. Raportul datorie-PIB al Americii este peste 120%, o povară mai mare decât aproape orice alt moment din ultima jumătate de secol (a fost depășită doar pentru scurt timp în timpul pandemiei de Covid-19).

Deficitul său de cont curent, care se redusese constant după criza financiară globală din 2008, s-a redeschis, chiar scăzând pentru scurt timp peste 5% la începutul anului trecut. Considerat mult timp un refugiu sigur în perioade de incertitudine, dolarul și-a pierdut de fapt valoarea în ultimul an.

Nu vă înșelați: dolarul rămâne principala monedă mondială, deocamdată. Utilizarea internațională a dolarului rămâne robustă. Dolarul american reprezintă încă aproximativ trei cincimi din totalul rezervelor valutare, iar facturarea la export este încă aproape exclusiv denominată în dolari.

Ascensiunea monedelor stabile – multe legate de dolar – a insuflat o nouă viață monedei, iar performanța puternică a pieței financiare a susținut, de asemenea, interesul pentru activele în dolari.

Dar nu vă înșelați: lumea evoluează constant către un sistem multipolar, iar acesta include și schimbul valutar.

Comerțul în Uniunea Europeană – care, să nu uităm, este încă a treia cea mai mare economie din lume – se desfășoară acum predominant în euro. Beijingul stabilește din ce în ce mai mult prețurile contractelor energetice în renminbi, iar yuanul a devenit elementul central al CIPS, ocolind rețeaua SWIFT dominată de dolar.

Însă există încă bariere care împiedică aceste două monede să devină elemente mai importante în sistemul monetar global. Zona euro rămâne reticentă în a emite active sigure la nivelul întregii uniuni într-un mod mai agresiv, statele conservatoare din Nord temându-se că o euroobligațiune ar socializa pasivele provenite fie din Sudul risipit, fie din Estul sărac.

Nu contează că economii precum Belgia și Franța poartă deja poveri ale datoriilor mai mari decât Spania și Portugalia, și la fel și Austria și Finlanda față de Slovacia și Slovenia.

În mod similar, chinezii au arătat o reticență remarcabilă în a face yuanul complet convertibil, fără de care nu va exista niciodată o cerere suficientă pentru acesta ca monedă de rezervă. Este greu de învinovățit China; amintirile ajustării dureroase din timpul crizei financiare asiatice din 1997-98 cu siguranță încă bântuie Beijingul.

La urma urmei, țări din întreaga lume – de la America Latină în anii 1980 la Asia de Sud-Est în anii 1990, până la Argentina și Turcia în anii 2000 – nu au reușit să evite crizele valutare după ce și-au liberalizat conturile de capital.

Rareori există un singur moment care să declanșeze declinul inexorabil al unei monede internaționale. Însă presiunea geopolitică este adesea un catalizator major.

Războaiele anglo-olandeze din secolul al XVII-lea au pus presiune pe resursele olandeze, slăbind supremația sa maritimă și accelerând retragerea guldenului ca monedă de rezervă globală. Fragmentarea Sfântului Imperiu Roman care a urmat Războiului de Treizeci de Ani a însemnat condamnarea talerului ca mijloc de schimb preferat, în interiorul imperiului și dincolo de acesta.

Atunci când este exacerbată de o slăbire a soldurilor fiscale și externe, relaxarea este și mai rapidă.

Aventurismul militar roman după secolul al III-lea a golit vistieria statului și a dus la o depreciere pe scară largă a denarului. Grămezi de monede romane au fost găsite și în India, un semn clar al marilor dezechilibre comerciale pe care le avea prima la acea vreme.

Un model similar de deficite a fost observat în cazul dirhamilor din epoca abaside în toată Europa, în special în tărâmul franc, un canar în mina de cărbune pentru căderea eventuală a califatului.

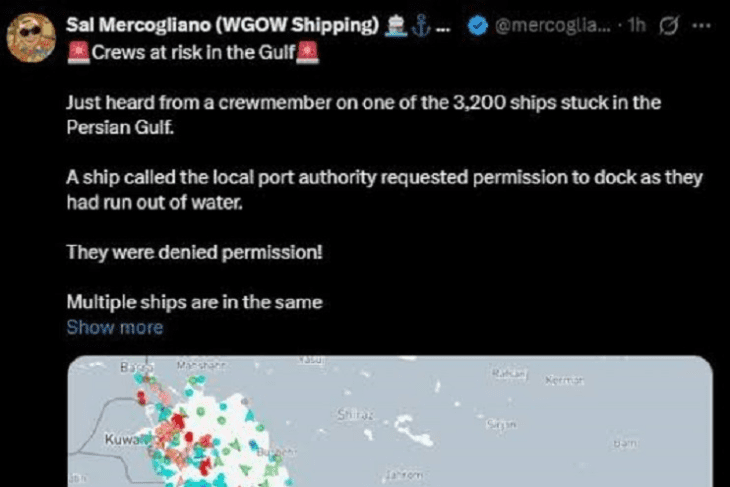

Criza de la Suez a fost ultimul cui în sicriul lirei sterline ca monedă globală. Deși criza de la Hormuz s-ar putea să nu facă același lucru imediat, este primul dintre multele cuie care ar putea fi în privilegiul exorbitant de care s-a bucurat până acum dolarul american.

Abonați-vă la canalul nostru de Telegram: https://t.me/nymagazinromania

Urmăriți-ne pe Facebook: New York Magazin România

Ne puteți contacta la: contact@nymagazin.ro și nymagazin@aol.com